Az építész válaszol - Alapterületi kalauz

Ingatlanvásárlás előtt számos kérdés merül fel a hitel, a jogi háttér és a műszaki állapot kapcsán. Szakértői sorozatunkban ezekre adunk közérthető, gyakorlati válaszokat.

Az „alapterület” kifejezést nagyon gyakran használjuk, mégis meglepően sokféleképpen értelmezhető. Nem ugyanazt jelenti az építészetben, az energetikában, az ingatlanértékesítés során, egy geodéziai felmérésben, a tulajdoni lapon vagy akár banki finanszírozás esetén. Sőt, a helyzetet tovább bonyolítja, hogy nemcsak szakmánként tér el a számítás módja, hanem egy adott szakterületen belül is többféle alapterületi mutató létezik.

Éppen ezért kiemelten fontos, hogy amikor egy ingatlanról beszélünk – különösen adásvétel vagy hitelfelvétel előtt –, mindig pontosan tisztázzuk, hogy milyen alapterületről van szó. Ugyanaz a szám ugyanis teljesen mást jelenthet attól függően, hogy milyen módszerrel került meghatározásra.

Építészetben használt alapterületek

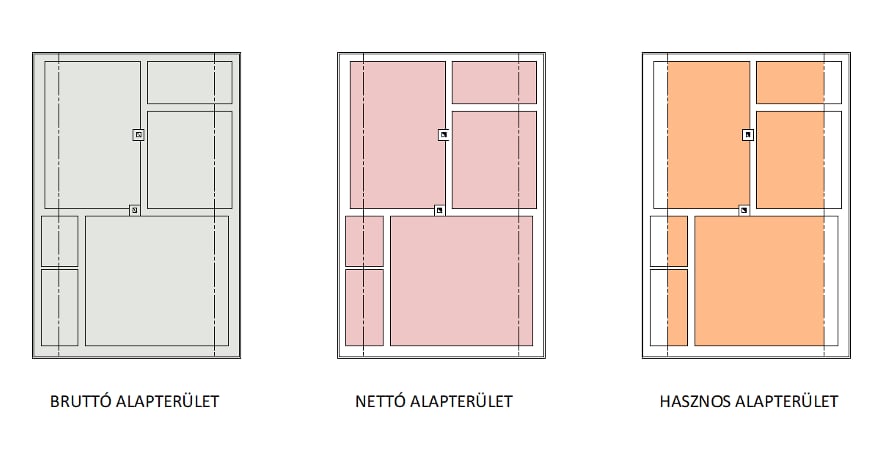

Az építészet három alapvető fogalmat különböztet meg: nettó, bruttó és hasznos alapterületet.

A nettó alapterület a helyiségek vagy az épület által határolt tér vízszintes vetületben számított területe. Ez leegyszerűsítve azt jelenti, hogy a falakon belüli „járható” területet vesszük alapul.

A bruttó alapterület ennél tágabb fogalom: ide már az épületszerkezetek – például falak, pillérek – által elfoglalt területek is beleszámítanak. Emiatt a bruttó alapterület mindig nagyobb érték lesz.

A hasznos alapterület a nettó alapterület egy szűkebb része: csak azokat a területeket tartalmazza, ahol a belmagasság eléri az 1,90 métert. Ez főként tetőtér-beépítések esetén válik érdekessé, ahol a ferde síkok miatt jelentős különbség lehet a nettó és a hasznos alapterület között.

Összefoglalva tehát:

Alapterület az épületenergetikában

Az energetikai tanúsítványok esetében az alapterület alatt mindig a fűtött hasznos alapterületet kell érteni. Ez azt jelenti, hogy csak azok a helyiségek számítanak bele, amelyek ténylegesen fűtöttek és a lakhatás részét képezik.

Nem tartozik ide például egy pince, garázs, tároló vagy fedett, de fűtetlen terasz. Emiatt teljesen természetes jelenség, hogy az energetikai tanúsítványban szereplő alapterület kisebb, mint amit a tulajdoni lapon látunk – különösen családi házak esetében, ahol több ilyen kiegészítő helyiség is előfordul.

Alapterület az ingatlanpiacon

Az ingatlanértékesítés során kialakult egyfajta piaci gyakorlat, amely némileg eltér a szigorúan vett műszaki számításoktól. Általában a beltéri hasznos alapterületet veszik alapul, és ehhez adják hozzá bizonyos mértékben a külső területeket.

A leggyakoribb megoldás az, hogy a 30 négyzetméternél kisebb erkélyek vagy teraszok alapterületének körülbelül felét számolják hozzá az ingatlan teljes alapterületéhez. Ez egyfajta „kompromisszumos” megközelítés, amely próbálja tükrözni ezeknek a tereknek a használati értékét, de nem kezeli őket teljes értékű lakótérként.

Fontos azonban látni, hogy ez nem egységesen szabályozott, inkább bevett piaci szokás, így az egyes hirdetések között lehetnek eltérések.

Tulajdoni lapon szereplő alapterület

Lakások esetében a tulajdoni lapon szereplő alapterület általában a hasznos alapterületet jelenti, így ez viszonylag egyértelmű.

Családi házaknál azonban más a helyzet: a tulajdoni lapon elsősorban a telek területe jelenik meg, nem pedig az épület hasznos alapterülete. Ez sokszor félreértésekhez vezethet azoknál, akik nem ismerik ezt a különbséget.

Tovább bonyolódik a helyzet, ha egy telken több épület található. Ilyenkor előfordulhat, hogy az egyes épületek külön tulajdoni lapon szerepelnek, és ott az úgynevezett „földrészletből elfoglalt terület” jelenik meg, ami nem azonos a lakótér alapterületével.

Geodéziai felmérés és vázrajz

A geodéta által készített vázrajzon szereplő területi adatok szintén sajátos jelentéssel bírnak. Itt az épület által a telken lefedett területet mérik fel, ami például sorházak vagy közös telken álló épületek esetében különösen fontos.

Ez az adat a tulajdoni lapon is megjelenhet, azonban nem szabad összekeverni a hasznos alapterülettel, mert teljesen más célt szolgál.

Miért fontos mindez?

A fenti példákból jól látszik, hogy az „alapterület” önmagában nem egyértelmű fogalom. Mindig meg kell vizsgálni, hogy pontosan milyen számítás alapján került meghatározásra az adott érték.

Adásvétel, áralku vagy akár hitelfelvétel során elengedhetetlen, hogy a felek ugyanazt értsék az adott szám alatt. Ha ez nem történik meg, könnyen félreértések, vitás helyzetek alakulhatnak ki, amelyek akár komoly anyagi következményekkel is járhatnak.

A legegyszerűbb szabály tehát: ha alapterületről van szó, mindig kérdezzünk vissza – mit tartalmaz pontosan az adott szám, és milyen módszerrel került kiszámításra.

A hitelszakértő megjegyzése:

Banki finanszírozás esetén az alapterület kérdése kiemelt jelentőséggel bír, hiszen közvetlenül befolyásolja az ingatlan értékét, ezen keresztül pedig a felvehető hitel összegét is. Nem mindegy tehát, hogy milyen alapterülettel számol a bank, és az hogyan kerül meghatározásra.

Az értékbecslés során az úgynevezett redukált alapterületet veszik alapul. Ez egy olyan számítási módszer, amely az ingatlan különböző részeit – például a lakóteret, teraszt, garázst vagy egyéb mellékhelyiségeket – nem azonos súllyal veszi figyelembe. Az eltérő funkciójú és értékű területeket súlyozzák, így egy fedett terasz vagy erkély például kisebb mértékben számít bele, mint egy fűtött, teljes értékű lakótér.

Ez a megközelítés azért fontos, mert így válik összehasonlíthatóvá két eltérő adottságú ingatlan, és ez ad reálisabb képet a piaci értékről is. A bankok tehát nem pusztán „négyzetmétert” finanszíroznak, hanem annak tényleges használati és piaci értékét veszik alapul.

Különösen nagy jelentősége van az alapterületnek a támogatott hitelek – például a CSOK, CSOK Plusz vagy az Otthon START (OSP) – esetében. Ezeknél a konstrukcióknál ugyanis jogszabály rögzíti az elvárt minimális alapterületet, illetve bizonyos esetekben a maximális négyzetméterárat is. Ez azt jelenti, hogy nemcsak az számít, mekkora az ingatlan, hanem az is, hogy ezt a bank milyen módon számolja el.

A gyakorlatban gyakran előfordul, hogy ugyanarra az ingatlanra többféle alapterületi adat is létezik: más szerepel a tulajdoni lapon, más a társasházi alapító okiratban, és az értékbecslő a helyszíni felmérés során ettől eltérő értéket is megállapíthat. Ezek az eltérések önmagukban nem ritkák, de hitelbírálat során komoly jelentőségük lehet.

Éppen ezért különösen fontos, hogy már az ajánlattétel előtt bevonásra kerüljön egy hitelszakértő. Egy tapasztalt szakember segít eligazodni az eltérő adatok között, és szükség esetén akár előrehozott banki értékbecslést is kezdeményezhet. Ezzel jelentősen csökkenthető annak a kockázata, hogy a bank a hitelkérelmet később elutasítsa – például azért, mert az ingatlan mérete nem felel meg a jogszabályi vagy banki elvárásoknak.

Ez nemcsak időveszteséget jelenthet, hanem akár anyagi kockázattal is járhat, hiszen egy sikertelen hitelügylet szélsőséges esetben a foglaló elvesztéséhez is vezethet. Éppen ezért az alapterület pontos értelmezése és előzetes ellenőrzése nem részletkérdés, hanem a biztonságos ingatlanvásárlás egyik alapja.

A lakasiranytu.hu célja, hogy ne csak információt adjon, hanem valódi iránymutatást az ingatlanvásárlás során.

Ha szeretnél biztosra menni, érdemes még a döntés előtt szakértővel egyeztetni. Egy jól időzített konzultáció segíthet elkerülni a leggyakoribb hibákat, és pontos képet ad arról, mire számíthatsz a gyakorlatban.

szerző: Kátai Andrea építész